会員登録をされた方、弊社セミナー・個別相談時に会員登録いただいた方はNAN物件情報を含む全てのコラムをご覧いただけます。(入会費、年会費はかかりません)

2025/07/21 税金

目次

住宅ローンとは、新築や中古マンション・戸建てを購入する際に金融機関などから借りる、住宅取得に特化したローンです。

35年~50年といった長期間で借りられる住宅ローンは、人生の中で特に高額な支出のひとつです。基礎知識を身につけより良い条件で住宅ローンを組むことは、将来の資産形成にも大きな影響をもたらします。

家を買う時のお金の「借り方」「返し方」を中心に住宅ローンに関する知っておくべき基礎知識について説明します。

住宅ローンは、居住用の住宅を担保に、金融機関から資金を借りる仕組みです。契約者本人、または親族が住む住宅の取得資金に限って利用でき、賃貸物件や店舗の購入などには利用できません。

物件を購入する際は、物件価格の資金に加え、売買契約にかかる手数料、火災保険など各種保険料や登記費用などの「諸費用」も必要です。こうした諸費用を住宅ローンに含めることができる金融機関もあり、手元の資金を確保した上で、頭金なしで自宅購入ができる場合もあります。

住宅ローンには事前に審査があります。金融機関は利用者が滞りなくローンを返済できるかどうか、申込者の年収や年齢、信用情報などを確認したうえで審査を行って借入金額や金利を決めます。金融機関によって異なりますが、年収の5~7倍程度の借入が可能です。

住宅ローンは一般的なローンより金利が低めである分、長期にわたる安定的な返済を求められます。そのため、審査では「安定的かつ継続的な収入があること」が重視されます。勤続年数の長さや正社員としての雇用形態などが審査に通りやすい条件とされています。また、返済能力や健康状態といった条件についても、事前にこれらの条件に該当しているかを確認しておくことは大切です。

このような審査基準や基礎知識について事前に理解しておくことは、極めて重要です。「金利は低いほど返済負担が軽くなる」という前提を理解しているだけでもより有利な条件を提供してくれる金融機関を見つける手がかりになります。

長期間かつ高額な住宅ローンを組む際は、あらかじめ基礎知識を理解した上で無理のない返済計画を立てましょう。

住宅ローンの金利は、多くの人にとって、住宅購入後の生活に大きな影響を与える重要な要素です。

これまでの住宅ローン金利の推移として、1990年に変動金利は8.5%まで上昇しましたが、1999年に日銀のゼロ金利政策が始まって以来、ほぼ一貫して歴史的な低金利が続いていました。現状も比較的低金利は続いていますが、今後どのような動きをするのか注意が必要です。

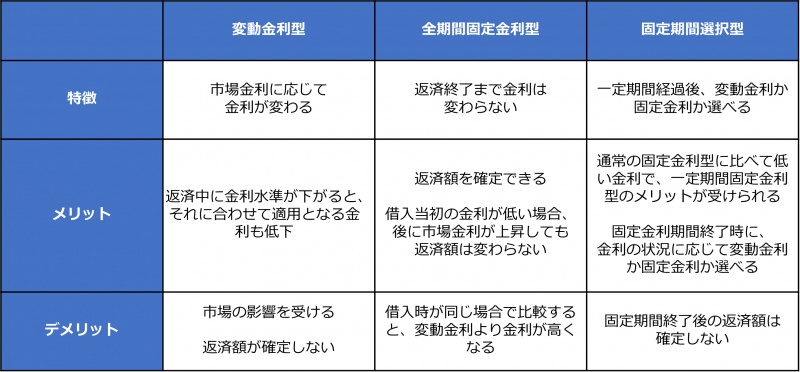

住宅ローンの金利タイプは、大きく分けて変動型と固定型の2種類です。変動型は、市場の動向に応じて金利が変動するため、低金利では利息の低い融資を受けることができますが、金利上昇時に、返済額が増加するリスクがあります。固定型には、返済終了まで金利が変わらない「全期間固定金利型」と、固定5年、固定10年など一定期間のみ固定金利が適用される「固定期間選択型」があります。

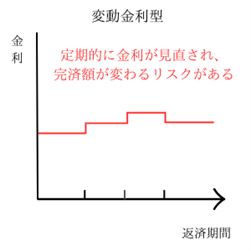

変動金利型の特徴は、原則として半年ごとに金利の見直しが行われ、市場の動向に応じて住宅ローンの金利が変動する点にあります。

実際に適用される金利の仕組みは、各金融機関により異なります。

変動金利型のメリットは、金利水準が最も低く、低金利の状態が続く場合は利息の支払負担を削減できる点にあります。

ただし、金利が上昇した場合には、返済額が増えるリスクがあるため、繰り上げ返済に備えるなど、資金に余裕を持ったローン計画を立てることが重要です。

※本図表は出典元を参考に、ライターが独自に作成したものです。

出典元:「最新版 絶対後悔しない住宅ローンの借り方・返し方」

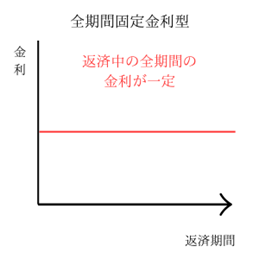

全期間固定金利型は、完済まで金利が一定で、毎月の返済額を確定できることが特徴です。

代表的なもののひとつが、住宅金融支援機構が提供する「フラット35」です。

金利が上昇する場面でも毎月の返済額が変わらないため、将来の資金計画が立てやすいというメリットがあります。ただし、他の金利タイプと比べて金利が最も高く設定されています。

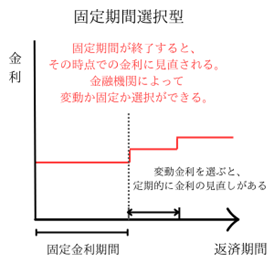

固定期間選択型は、あらかじめ固定5年、固定10年などの一定期間を設定し、その期間中は固定金利が適用される仕組みです。固定期間が終了した後は、変動金利へ切り替わるのが一般的ですが、多くの金融機関は固定金利も選択することも可能です。

一定期間返済額が変わらないことから、子どもの教育資金が必要など、返済額を安定させたい人に向いているといえます。また、一定期間返済後にその時の状況に応じて、金利を選べるというメリットもあります。

変動金利の上昇に備え、5年ごとに金利を見直す「5年ルール」、返済額の上限を1.25倍までとする「125%ルール」を設定する金融機関があります。ただし、一部のネット銀行などではこれらのルールを設定していない金融機関もあるため、事前に適用の有無を確認しておくことが重要です。

また、毎月の返済額を見直す際は、新たな金利とローン残高、残りの偏差一環に基づいて再計算されます。「125%ルール」が適用され返済額の増加が抑えられる場合でも、返済額に占める利息の支払が増え、元金の返済が進みにくくなることがあります。その結果として期間中の利息の負担が大きくなり総返済額が増加することになります。

こうしたリスクに備えるために、あらかじめ返済シミュレーションを行って総返済額を確認し、繰り上げ返済をする準備や、十分な貯蓄を確保しておくといった対策をしておくことが大切です。

住宅ローンには、元利均等返済と元金均等返済の2種類の返済方法があります。大きな違いは、「毎月の返済額が一定かどうか」という点です。返済方法によって、住宅ローンの毎月返済額や総返済額も変わります。

■元利均等返済

元金と利息を合わせ、毎月一定の金額を返済します。住宅ローンは、借入残高に対して利息がかかるため、初めは毎月の返済額に含まれる利息の割合が大きくなります。返済が進むにつれて利息の割合が減り、元金の占める割合が増えていきます。

■元金均等返済

毎月の返済額のうち元金の返済額が一定であり、元金に利息を加えて返済します。返済額は、借入金額を返済回数で割って算出されます。ローンの残高によって利息の返済額が減るため、毎月の返済額は一定ではありません。返済開始時から返済終了まで、徐々に返済額が減っていきます。

この二つの返済方法を総返済額で比較すると、元金均等返済の方が総額を抑えられる傾向

があります。シミュレーションを行い、総額を比較してみることをおすすめします。

金融機関で住宅ローンを組む際には通常、団体信用生命保険(団信)への加入が求められます。原則としてローン契約者が死亡または高度障害状態になった場合、残りの住宅ローン相当額の保険金が支払われ、残債が完済されます。そのため、契約者の家族は住宅ローンの返済負担を負うことなく自宅に住み続けることができます。

最近では死亡・高度障害に加えて「がん」「3大疾病」「8大疾病」などの特約付きの保障範囲が広い団信が増えています。

金利を0.2%~0.3%上乗せする、または保険料を支払うことで、追加できます。

団信は基本的に住宅ローン契約時の加入が義務となるため、すでに加入している生命保険を見直す良い機会になるでしょう。

同居する親子や夫婦でマイホームを購入する場合、世帯年収の合算や、ペアローンを利用することで、借入額を増やすことができます。

世帯年収の合算を選択した場合、夫婦のどちらかが債務者となり、もう一方の収入合算者が「連帯保証人」もしくは「連帯債務者」になります。

返済の責任を連帯保証する「連帯保証人」となる場合、債務者が返済不能に陥ったときは、連帯保証人がその返済を肩代わりします。こうした場合の権利関係を、事前に理解しておくことは重要です。

「連帯債務者」となる場合は、夫婦の2人が返済債務者となり、ともに返済義務を負うことになります。連帯債務者は、住宅ローン控除も受けられ、団信に加入できるものもあります。代表的なものにフラット35があり、一部の金融機関で扱っていますが数は多くないため確認が必要です。

一方でペアローンはそれぞれが個別に住宅ローンを契約するため、契約は2本となります。2本の住宅ローン控除を受けることができるため、節税効果が高いことがメリットです。ただ、手続きに係る諸経費のコストが倍になることや、子育てなどで働けなくなることによる収入減から、相手の返済負担を一人で負うリスクもあるため、借入額を慎重に検討する必要があります。

また、ペアローンで最も大きなリスクは離婚です。同居期間5年未満で離婚するケースが多く、物件をどちらか一方の所有にするため多額の費用がかかる場合や、購入価格を下回る価格でしか売却できないといったケースもあります。

「持ち家」の場合、住宅ローンの変動金利によって返済額が変わる場合があり、「賃貸」の場合では、更新時など急に家賃が上昇するリスクがあります。

「持ち家」か「賃貸」、どちらを選ぶべきかに正解はありません。金利動向や年齢、家族構成などによって住まいに対する考え方は人それぞれ異なるからです。重要なのは、住宅ローンについての基礎知識をしっかりと理解したうえで、メリットとリスクを把握し、自分たちにとって最適な住み方を選ぶこと。資産形成を見据えて、納得のいく選択をしましょう。

≪参考文献≫

・ホームバンカー 住宅ローンアドバイザー 正田裕之/監修(2017)「最新版 絶対後悔しない住宅ローンの借り方・返し方」河出書房新社

・千葉信用金庫 「住宅ローンの金利タイプ」

https://www.shinkin.co.jp/chibaskb/personal/kariru/housing/assistance/kinritype.html

【著者:ワイズアカデミー(株)】

ご覧いただいたコラムに関連したコラムをご紹介。

税金

不動産にかかる相続税・贈与税について計算方法を比較解説!

2024/03/23

READ MORE

税金

不動産投資の出口戦略を成功に導く 売却時にかかる「譲渡所得税」について知る

2025/12/26

READ MORE

税金

個人が支払う税金の種類まとめ

2024/03/08

READ MORE

税金

不動産に関わる税金の軽減措置いろいろ

2024/05/28

READ MORE